|

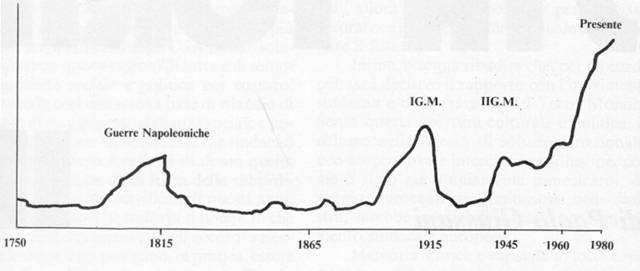

STA TORNANDO IL ‘29? Debiti e profitti nel capitalismo contemporaneo Paolo Giussani[1] Hamburger Institul für Sozialforschung, Amburgo. È noto che negli Stati Uniti il sistema finanziario e creditizio sta operando in condizioni di incertezza e rischio crescenti, come testimoniano tanto il numero di fallimenti di banche quanto la recente nazionalizzazione della Continental Illinois, la settima banca degli USA, oltre naturalmente alle continue variazioni del tasso del cambio del dollaro. L’interesse verso le possibilità di un crollo del sistema finanziario è di conseguenza riaffiorato e nuovi studi su quanto accadde nel 1929-30 sono apparsi. Mentre nel corso degli anni Sessanta i teorici dell’economia ortodossa proclamavano con sicumera che “ormai il ciclo economico è completamente sotto controllo, anzi è praticamente sparito” (Samuelson), oggi molti degli stessi temono che la presente prolungata fase di depressione possa tramutarsi in una replica della catastrofe degli anni Trenta per il tramite di un crollo del sistema finanziario. Quantum mutatus... 1 - Il credito Capire cos’è il credito e come funziona è indispensabile per cercare di misurare le possibilità di una ripetizione del crash finanziario generale. Dall’arresto di questo meccanismo si originò nel 1930 la più lunga e tremenda depressione economica che la storia del capitalismo registri e che sfociò nella seconda guerra mondiale. Il credito non è qualcosa di sussidiario o di esterno all’accumulazione di capitale, a cui si debba ricorrere solo in via eccezionale, in caso di bisogno. Al contrario, esso è un momento determinante nel processo di accumulazione, può essere paragonato al meccanismo della circolazione del sangue in un organismo animale. Le banche svolgono la funzione di raccogliere e concentrare tutto il denaro esistente nella società e convertirlo così in capitale monetario disponibile per i capitalisti industriali e commerciali, che lo possono impiegare per i continui necessari investimenti, acquisti di mezzi di produzione, materie prime e periodico pagamento della forza-lavoro. In questo modo il credito rende ciascun singolo capitalista relativamente indipendente dalla massa di profitti da egli stesso effettivamente realizzata e proporzionalmente più dipendente dai profitti realizzati da tutti gli altri capitalisti. I dati mostrano che l’importanza relativa del settore creditizio e finanziario cresce con lo sviluppo del sistema capitalistico, almeno nella stessa proporzione in cui cresce la quota percepita dallo Stato sul totale del reddito prodotto. Oggidì nemmeno il più potente capitalista industriale può prescindere dal sistema creditizio o sottrarsi al destino di un indebitamento relativo crescente. L’effetto di tutto ciò è primariamente osservabile nell’inflazione permanente, fenomeno tipicamente con temporaneo. Nel capitalismo del secolo scorso (1800), in pratica fino alla seconda guerra mondiale, l’inflazione costituiva qualcosa di puramente episodico e legato a precisi eventi, come le guerre napoleoniche o la prima guerra mondiale (cfr. fig. 1). Essa era essenzialmente provocata dall’emissione forzosa di moneta da parte dello Stato, mirante a far fronte a spese massicce ed inderogabili. Per il resto si aveva un leggero aumento dei prezzi nelle fasi di espansione e una proporzionale diminuzione nelle crisi, movimenti che nel lungo periodo finivano con l’elidersi.

Fig. 1 Saggio di inflazione in prospettiva storica Fonte: F. Csilcos – Nagy – The inflaction, Budapest 1980 Ai nostri tempi invece l’inflazione è diventata una caratteristica normale dell’economia e il tasso di inflazione nel lungo periodo tende chiaramente ad aumentare. L’ultimo decennio ha perfino osservato due profonde recessioni (1974-75 e 1980-82) accompagnate da saggi di inflazione astronomici, tali da far coniare l’orrendo termine di “stagflation”, tanto più orrendo per le varie forme della teoria tradizionale (keynesiana inclusa) quanto più designante un fenomeno per esse inspiegabile e misterioso. L’inflazione moderna si ha esattamente in quanto il credito viene esteso oltre i limiti definiti dalla creazione di profitti, che avviene ovviamente nella sfera produttiva, fuori dal sistema creditizio. Il credito viene sovraesteso per anticipare la crisi di realizzazione che ineluttabilmente si verificherebbe allorquando i profitti che le imprese industriali e commerciali ottengono sono insufficienti ad annullare i debiti precedentemente contratti e che con tengono un saggio di interesse relativamente fisso rispetto al saggio del profitto variabile. Se un qualsiasi capitalista apre una linea di credito al 10 per cento annuo, ma i suoi profitti a fine anno ammontano al solo 5 per cento dell’investimento, accidente ovviamente imprevedibile all’inizio, egli si troverà insolvente per il residuo 5 per cento: l’unica soluzione è estendere ulteriormente il credito esistente, come se il saggio del profitto fosse in realtà stato del 10 per cento e non del 5 per cento, oltrepassando i limiti consentiti dall’effettiva valorizzazione del capitale operante. Quando il credito viene esteso oltre questi limiti — ed è questa una pratica normale —, si crea una domanda supplementare che attraverso un meccanismo più o meno complesso finisce con l’influire sul livello generale dei prezzi. Il problema è che il credito non può venire esteso indefinitamente, l’allargamento del credito oltre i limiti segnati dall’accumulazione è qualcosa di fissato dal meccanismo medesimo dell’accumulazione, non qualcosa di puramente arbitrario. I teorici neoclassici e keynesiani sostengono in pratica che le banche creano la moneta, che per essi è un semplice mezzo di circolazione, ma i pratici, ossia i banchieri in carne ed ossa, si rifiutano di accettare una simile idea perché sanno bene che la loro quotidiana azione di “creazione” poggia su limiti assai precisi. È vero che le banche possono prestare denaro che in realtà non esiste ed è anche vero che di norma avviene, ma ciò costituisce un passivo della banca, che deve mantenersi in un certo rapporto quantitativo con le riserve detenute dalla banca stessa, pena il crollo dell’attività creditizia. L’unica istituzione che senza limiti può creare moneta è lo Stato, ma ciò avviene solo in determinate circostanze. L’accrescimento del peso del credito è visibile anche dai dati relativi all’indebitamento complessivo dell’economia. Più determinante diviene il credito, maggiore si fa il rapporto fra debiti e prodotto totale. La tab. 1 riporta i dati relativi all’economia americana.

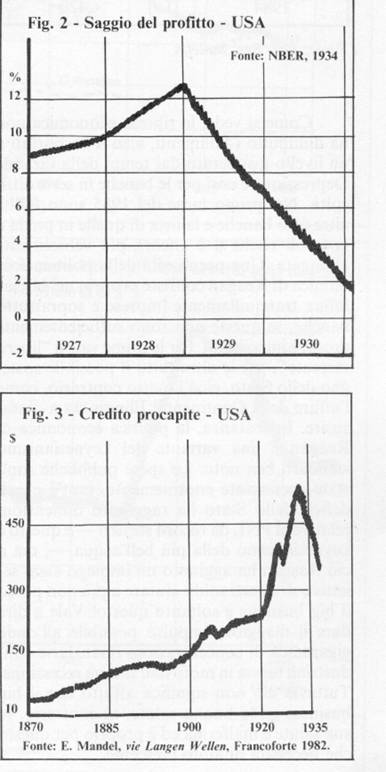

Tab. 1 – debiti e produzione – USA Fonte: Survey of Current Business, anni 1960-1984 Come si vede, i debiti tendono a crescere sia relativamente al totale del fatturato nel breve periodo, sia rispetto ai profitti, sia nel lungo periodo rispetto al PNL. È interessante osservare che i debiti a breve termine rispetto ai profitti aumentano in maniera assai oscillante: le crisi agiscono proprio nel senso di cancellare buona parte dei prestiti non restituibili e con ciò anche una parte del capitale sovraccumulata rispetto alla possibilità di conseguire profitti. La tendenza fondamenta le è esposta comunque nell’ultima colonna della tab.1, da cui si deduce una crescita lineare dei debiti totali in proporzione al PNL. Dove conduce tale tendenza? 2 - Il 1929 Molti hanno avanzato ipotesi per spiegare la depressione generata dalla catastrofe finanziaria del 1929-30; Friedman la spiega con gli errori di politica monetaria della Federal Reserve, Keynes con la politica di eccessivi ammortamenti praticati dalle imprese negli anni precedenti. Nessuno dei teorici ortodossi l’ha considerata o la considera come un prodotto di leggi immanenti del sistema economico, ma come un malaugurato accidente da non ripetersi. Tuttavia le cose stanno altrimenti. Negli anni precedenti il 1929 il saggio e la massa dei profitti delle imprese americane aumentavano piuttosto rapidamente, l’età dell’oro pareva arrivata a molti. Improvvisamente, all’inizio del ‘29, il saggio del profitto prese a scendere, il che causò a sua volta una stagnazione e poi una diminuzione del volume totale dei profitti. Questo movimento durò per quasi tutto l’anno (vedi fig. 2) fino a produrre una vasta situazione di insolvenza, soprattutto per quanto riguardava gli investimenti speculativi realizzati mediante il credito (vedi fig. 3) che sempre accompagnano le fasi avanzate di un boom.

Non appena quindi si iniziò la svendita di titoli, resa necessaria dalle posizioni di insolvenza, il panico, già potenzialmente presente visto il cattivo andamento dei profitti, dilagò conducendo a una pressoché totale illiquidità con un fallimento a catena delle maggiori banche. La Banca centrale non potè e non volle intervenire perché a quell’epoca costituiva una forza relativamente modesta. Lo Stato percepiva meno del 5 per cento del reddito nazionale, mentre oggi la sua quota si aggira negli Stati Uniti attorno al 36 per cento. Se si da ascolto ai giornali e agli svariati mezzi di comunicazione mediante cui la verità dovrebbe farsi strada nel mondo moderno, il vero problema è costituito dai debiti contratti dai Paesi del Terzo Mondo con le banche americane ed inglesi, ma ciò non corrisponde affatto al vero. Questi debiti sono sì un grosso problema, tuttavia minore dell’angoscia prodotta dagli altri debiti, quelli accordati dalle banche americane ai capitalisti americani. Questi prestiti sono, secondo l’azzeccata immagine della rivista Business Week, una vera e propria bomba ad orologeria. La tab. 2 offre una misura abbastanza precisa dell’evolversi della situazione; da essa si deduce come il margine di sicurezza delle banche americane stia decrescendo. È abbastanza evidente che il rapporto fra debiti e depositi non può salire senza limiti, prima o poi le banche si troverebbero con riserve insufficienti. Lo stesso tipo di evoluzione nel rapporto debiti-depositi ebbe luogo nel periodo 1926-29.

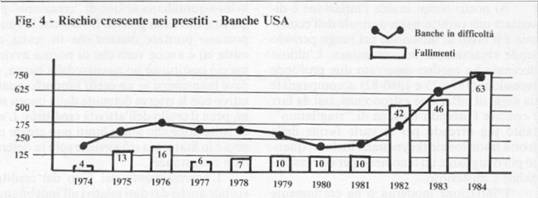

Tab. 2 Rapporto % Debiti / Depositi (Banche commerciali USA) Fonte: Fed. Res. Bulletin Che la vita sia divenuta assai difficile per le banche americane lo si vede subito dai dati relativi ai fallimenti e al numero di banche in difficoltà (fig. 4).

Fonte: Business Week, dicembre 1984 Come si vede, la ripresa economica non ha diminuito i fallimenti, anzi li ha portati a un livello insuperato dai tempi della Grande Depressione e così per le banche in serie difficoltà. Nel primo mese del 1985 sono fallite altre otto banche e la lista di quelle in preda a notevoli rischi si è ancora più velocemente allungata. Una peculiarità della politica economica di Reagan consiste proprio nel lasciar fallire tranquillamente imprese e soprattutto banche, se queste non sono sufficientemente grosse e importanti. Per le prime vale il “libero mercato”, per le altre tutto il possibile sostegno dello Stato, cioè l’esatto contrario, come l’affare della Continental Illinois sta a dimostrare. In sostanza, la politica economica di Reagan è una variante del keynesianismo standard ben noto. Le spese pubbliche sono state accresciute enormemente, tant’è che il deficit dello Stato ha raggiunto dimensioni relative al PNL da record storico — e questo è keynesianismo della più bell’acqua —, ma a ciò Reagan ha aggiunto un impiego assai selettivo di questi soldi: aiutare a più non posso il big business e soltanto questo! Vale a dire dare il maggiore impulso possibile all’onda gigantesca di concentrazioni finanziarie e industriali messa in moto dall’ultima recessione. Tuttavia ciò non significa affatto che il big business goda buona salute, al contrario, la sua salute è malferma ed è proprio per questo che necessita di aiuto crescente.

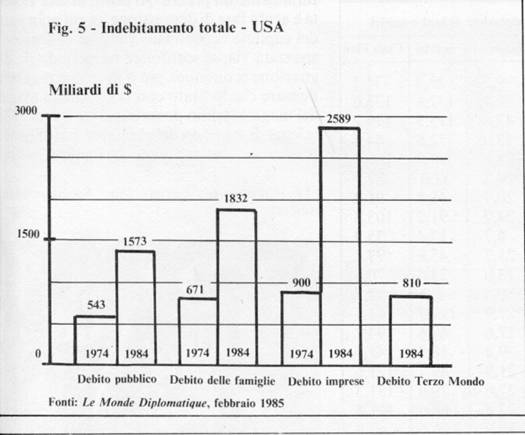

* Non restituiti dopo 90 giorni dalla scadenza Tab. 3 Situazione dei crediti accordati dalle più grosse Banche USA Fonti: Business Week, Dic. 1984 La prima banca della lista è la Continental Illinois, fallita e nazionalizzata la scorsa estate, la settima banca degli USA, un vero colosso, il cui crollo, senza l’intervento della Federal Reserve, già di per sé avrebbe provocato qualcosa di assai simile al crash del 1929 - 30. Questa banca, non implicata in prestiti concessi a Paesi del Terzo Mondo, aveva lo scorso giugno un’esposizione irrecuperabile del 9 per cento circa, percentuale pienamente sufficiente a farla fallire. Molte altre banche si stanno avvicinando alla medesima cifra, in media questa esposizione si è accresciuta del 20 per cento nei primi sei mesi del 1984. Se consideriamo che l’indebitamento totale (governo, famiglie, imprese) negli USA è cresciuto di tre volte dal 1974, mentre il PNL è aumentato soltanto del 20 per cento (vedi fig. 5), possiamo ben cogliere l’effettivo potenziale dell’innescata bomba ad orologeria.

3 - Cos’è che non funziona? Perché le banche non riescono a riottenere i propri soldi? Perché i profitti delle imprese sono insufficienti a mantenere il passo dei debiti creati. O crescono troppo lentamente, oppure ristagnano o addirittura cadono. L’attuale ripresa economica americana è basata su fondamenta praticamente inesistenti giacché le due ultime crisi non hanno potuto affatto eliminare le cause profonde di squilibrio del sistema capitalistico internazionale, che stanno nella caduta di lungo periodo del saggio del profitto (vedi figg. 6a e 7) che impedisce un aumento consistente e continuo del volume dei profitti ottenuti (vedi fig. 6b).

Mentre il saggio del profitto tende a cadere, la massa dei profitti oscilla continuamente attorno a una costante. Cade fino al punto inferiore di una recessione, li riprende a salire toccando il limite superiore nel punto più elevato della fase di espansione, quindi riprende a scendere. Di fronte ad una massa crescente di debiti, a breve ed a lungo termine, non basta che la massa dei profitti rimanga costante, sarebbe necessario che aumentasse a un certo tasso minimo, altrimenti nessuna forza al mondo può evitare il verificarsi di condizioni di fallimento di banche connesse a fallimenti di imprese non in grado di restituire il capitale monetario ottenuto in prestito. Per contare su basi serie, una fase di espansione ha bisogno di un’ascesa piuttosto vigorosa e continua del totale dei profitti realizzati - l’alfa e l’omega della produzione capitalistica. Ma questo oggi non si sta verificando, né di questo esistono ti le condizioni. Mentre nel boom del dopoguerra i profitti salirono ininterrotta mente dal 1948 al 1966, nell’attuale ripresa americana essi sono saliti solo per meno di un anno! L’evoluzione descritta nella fig. 8 è abbastanza chiara; perfino una corporation piuttosto ben messa come l’IBM ha recentemente dichiarato che per il 1985 si attende un ammontare di utili totali pari — nella migliore delle ipotesi — a quello del 1984, il che significa un totale reale inferiore, diminuzione ancora più accentuata per gli utili netti se il governo dovesse essere costretto a introdurre una parziale rinuncia alla riforma fiscale del 1982.

Fonte: US dep. of Commerce In una situazione di questo genere, il numero di fallimenti di imprese non finanziarie è destinato ad accrescersi — e difatti esso è rimasto incredibilmente elevato per tutta la fase di ripresa — e se condurrà al fallimento conseguente di una qualsiasi fra le banche più grosse, il crash finanziario, in assenza di interventi dello Stato, seguirebbe automaticamente. La cosiddetta deregulation reaganiana c’entra assai poco con tutta la faccenda. Essa è molto più una conseguenza che non una causa dello stato presente degli affari; indubbiamente può accelerare il processo in corso, ma non determinarne la direzione, nè tanto meno liberare il sistema capitalistico dalla basilare carenza di profitti prodotta nell’intimo del meccanismo di accumulazione, fuori dalla sfera creditizia e finanziaria. Molti economisti e commentatori finanziari stanno quindi chiedendo un ritorno (H. Kaufman, ad esempio) al controllo dello Stato sul credito, cosa prontamente attuata appunto con la nazionalizzazione della Continental Illinois. Questo intervento, se ha evitato la morte del paziente, non lo ha però certo rimesso in salute. Dopo la nazionalizzazione (luglio 1984), il valore delle azioni Continental Illinois — che era caduto rovinosamente in sei mesi da venti a cinque dollari — ha proseguito la sua discesa, andando sotto i due dollari verso la fine dell’anno. Il fatto è che le banche non possono migliorare la propria situazione fintantoché la liquidità delle imprese continua. a cadere con il ritmo attuale. La fig. 9 ci dà la liquidità delle imprese non-finanziarie USA a partire dal 1950, vale a dire i liquidi detenuti dalle imprese come proporzione delle loro passività.

Fig. 9 - Livello di liquidità delle imprese non-finanziarie USA Fonte: Fed. Res. Bulletin 1982 La diminuzione continua della liquidità significa che le imprese sono sempre meno in grado di far fronte nell’immediato a pagamenti improvvisi. Per ciascuna di esse la situazione diviene vieppiù pericolosa di fronte a eventi non previsti ed indesiderati, come una caduta nei profitti causata da contrazione del mercato. Naturalmente il fenomeno della riduzione continua del grado di liquidità non va soltanto ascritto alla caduta del saggio medio del profitto, in parte — diciamo approssimativamente per un terzo — riflette il costante aumento della velocità media di circolazione del denaro, ma ciò non cambia nulla nella sostanza. 4 - Il Terzo Mondo Che parte ha dunque il Terzo Mondo nell’infelice presente situazione finanziaria? Negare che i debiti di paesi quali Argentina, Brasile, Messico e Jugoslavia non giochino nessun ruolo e che saranno facilmente restituiti sarebbe più che stolto. Il peso del debito estero per queste economie è immane e le cifre mostrano proprio che le probabilità di un suo ripianamento sono quasi nulle (vedi tab. 4 e 5). La tab. 4 ci offre l’evoluzione del debito per i maggiori Paesi del Terzo Mondo, mentre la tab. 5 calcola la percentuale delle esportazioni sulle varie parti del debito.

Tab. 4 – Debiti dei maggiori paesi del terzo mondo verso le banche USA- Miliardi di $ USA Fonte: Amex Bank, 1984 - Le monde Diplomatique, febbraio 1985

Tab. 5 - Debiti dei Paesi del terzo mondo in percentuale delle esportazioni Fonte: Amex bank, 1984 Londra; L’unica effettiva speranza per l’annullamento dei debiti risiede in una notevole espansione delle esportazioni, che a sua volta richiede tanto un aumento forsennato dell’intensità del lavoro in questi Paesi e una riduzione del loro tasso di inflazione interno, quanto una nuova fase di sviluppo dell’economia mondiale, tale da generare la domanda adeguata. Quest’ultima condizione è inesistente, ammesso che sia possibile creare la prima oltre certi limiti. Recentemente, a mo’ di esempio, gli USA hanno posto rigidi vincoli all’importazione di acciaio dal Brasile, vincoli che sono destinati ad aumentare vista la nota disastrosa situazione del commercio estero americano. Tuttavia i debiti del Terzo Mondo costituisco no una porzione relativamente modesta del totale dei debiti creati negli Stati Uniti, più o meno il 14 per cento; ciò rende più realistica un’ipotesi di continua rinegoziazione e dilazione, sebbene anche qui i limiti siano molto rigidi, come dimostra la recente sospensione di crediti al Brasile da parte del FMI. 5 - Conclusioni La tendenza verso il crollo del sistema finanziario è dunque sempre all’opera e non è stata eliminata dalle varie politiche economi che keynesiane applicate nel dopoguerra. Le radici di questa evoluzione si trovano esternamente al sistema finanziario, nella sfera della produzione di merci e di servizi, dove il saggio medio del profitto tende a declinare col progresso dell’accumulazione. Allo stato attuale dei fatti la ripresa economica negli USA — peraltro non accompagnata da nulla di simile nel resto del mondo capitalista —ha condotto il sistema finanziario sull’orlo della bancarotta generale. Il governo americano è già intervenuto per nazionalizzare e quindi salvare una delle maggiori banche e questo nella patria del libero mercato e dell’ancor più libera concorrenza. Questo intervento non solo non potrà restare isolato, ma condurrà ad estendere il controllo e il sostegno dello Stato alle grandi banche. L’intervento fattivo pubblico ha naturalmente un prezzo. Al posto di una violenta e acuta fase di depressione, in cui gran parte del capitale accumulato viene semplicemente spazzata via, si sostituisce un periodo di stagnazione economica più o meno permanente. Pensare che lo Stato con la bacchetta magica del mago Merlino possa superare e cancellare le leggi di sviluppo del capitale è pia illusione. NOTE [1] AZIMUT – RIVISTA SINDACALE DI ECONOMIA, POLITICA, CULTURA – MILANO via Tadino. N° 15 gennaio-febbraio 1985 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||